Banner

पोर्टफोलियो विविधिकरण कसरी गर्ने ? के–के छन् फाइदा ?

समीर गौतम

एउटै उत्पादनमूलक कम्पनीले फरकफरक वस्तुहरुको उत्पादन गर्नु, स्टोरहरुले विभिन्न वस्तुहरु बिक्रीमा राख्नु, यसको कारण के होला ? उत्तर सामान्य छ, आफ्नो फाइदाको रक्षा गर्न । यदि एउटा वस्तुले माग पाएन अथवा राम्रो प्रदर्शन गरेन भने पनि अन्य वस्तुको राम्रो माग र प्रदर्शनले प्रशस्त नाफा बुक गर्न सक्दछ । यो एक व्यापार रणनीति हो जसलाई विविधिकरण भनिन्छ । जसको मुख्य उद्देश्य हो जोखिम कम गरी प्रतिफल बढाउनु । यो रणनीति पूँजी बजारका लगानीकर्ताले आफ्नो लगानी पोर्टफोलियोमा पनि प्रयोग गर्न सक्दछन् । तर कसरी ?

पहिला जोखिम बुझौं

आधारभूत तहमा बुझ्दा, जोखिमले कुनै विशेष लगानी वा पोर्टफोलियोले भोग्न सक्ने आर्थिक नोक्सानको सम्भावनालाई जनाउँछ । तर यस परिभाषा बाहिर पनि जोखिमलाई धेरै कोटीहरुमा विभाजन गर्न सकिन्छ

कम्पनी जोखिमः तपाईंले शेयरको माध्यमबाट लगानी गर्न खोज्नुभएको कम्पनी वा सरकारी इकाइका आर्थिक बलहरु के–के हुन् । यसको टाट पल्टिन सक्ने सम्भावन न्यून, मध्यम वा उच्च, के छ ?

अस्थिरताको जोखिमः तपाईंले लगानी गर्न खोज्नुभएको कुनै विशेष कम्पनीले नोक्सान बेहोरेका वर्षहरु कति छन् ? उदाहरणका लागि ठूला कम्पनीका शेयरहरुले औसतमा प्रत्येक ३ वर्षमा एक पटक नोक्सान बेहोरेका हुन सक्छन् ।

तरलताको जोखिमः तपाईंलाई आपतकालीन खर्चका लागि पैसा चाहिँदा आफ्नो लगानीलाई तत्काल नगदमा परिणत गर्न कतिको सहज हुनेछ ?

ब्याजदरको जोखिमः ब्याजदरमा भएको वृद्धि वा गिरावटले तपाईंको लगानीलाई कसरी असर गर्दछ ? उदाहरणका लागि, ब्याजदर बढ्दा बोन्डको मूल्यमा गिरावट आउने गर्दछ ।

मुद्रास्फीतिको जोखिमः के तपाईंको पोर्टफोलियोले दिने प्रतिफल मुद्रास्फीतिका कारण असर पर्ने जोखिममा छ ? ट्रेजरी बिल्स, छोटो समयका सरकारी बोन्डलगायत लगानी उपकरणमा आधारित पोर्टफोलियोहरुलाई मुद्रास्फीतिले असर पु¥याउन सक्छ ।

तर, लगानीकर्ताले बिर्सन नहुने कुरा भनेको हरेक लगानीमा कुनै न कुनै किसिमको जोखिम अवश्यै हुन्छ । यद्यपि, जोखिम कुनैमा धेरै होला र कुनैमा थोरै । लगानीको प्रकृतिले पनि जोखिमको तह फरक पार्न सक्छ ।

विविधिकरणले तपाईंलाई कसरी लाभ दिन्छ ?

विविधिकरणमा जोखिम र अस्थिरता न्यूनीकरण गर्नका लागि लगानीको मिश्रण प्रयोग गरिन्छ । अधिकतम लाभ लिनका लागि पोर्टफोलियोलाई विविधिकरण गर्ने केही सामान्य तरिकाहरु यहाँ प्रस्तुत गरिएको छ

कम्पनी विविधिकरणः कुनै एउटा मात्र कम्पनी नभई विभिन्न कम्पनीमा लगानी गर्न आवश्यक छ । विभिन्न कम्पनीहरुमा शेयर लगानी विविधिकरण गर्दा कुनै एउटाको भाउ घट्यो वा टाट पल्टियो भने पनि यसले हाम्रो समग्र पोर्टफोलियोमा ठूलो हानी हुन पाउँदैन ।

उद्योग विविधिकरणः विभिन्न उद्योगसँग सम्बन्धित कम्पनीहरुको शेयर स्वामित्व लिने । उदाहरणका लागि, बैंकिङ, उत्पादनमूलक, हाइड्रोपावर, प्रविधि लगायत ।

आकार विविधिकरणः विभिन्न आकारका वा बजार पूँजीकरणका कम्पनीहरुमा लगानी गर्ने । उदाहरणका लागि, सानो, मध्यम र ठूलो बजार पूँजीकरण भएका कम्पनीहरु ।

वैश्विक विविधिकरणः स्वदेशी तथा विदेशी कम्पनीहरुको शेयरको मिश्रण गरी लगानी गर्ने ।

सम्पत्ति विविधिकरणः शेयर र बोन्डमा मात्र नभई रियल स्टेट, प्रइभेट इक्विटी, कमोडिटी र नगदमा पनि लगानी विविधिकरण गर्ने । तपाईंको पोर्टफोलियोमा जति धेरै विविधता हुन्छ, तपाईंले ठूलो नोक्सान बेहोर्ने सम्भावना त्यति नै थोरै हुन्छ ।

विविधिकरणको नकारात्मक पक्षः

दुर्भाग्य नै मान्नुपर्छ, लगानी गर्दा ठूलो घाटाको सम्भावना पनि ठूलो जीतको सम्भावनासँग हातमा हात मिलाएर जाने गर्दछ । विविधिकरणका फाइदाहरु पनि प्रायः लागतमा आउँछन्, त्यो हो घट्दो प्रतिफल । चित्रण गर्नका लागि, सन् १९७० देखि २०१६ सम्मको तथ्याङ्क लिएर गरिएको हालैको एक अध्ययनलाई लिन सकिन्छ । जसले ३ वटा काल्पनिक पोर्टफोलियोको तुलना गरेको छ । जुन यस प्रकार छ ।

परम्परागतः ३० प्रतिशत शेयर, ५० प्रतिशत बोन्ड, २० प्रतिशत नगद

मध्यमः ६० प्रतिशत शेयर, ३० प्रतिशत बोन्ड, १० प्रतिशत नगद

आक्रामकः ८० प्रतिशत शेयर, १५ प्रतिशत बोन्ड, ५ प्रतिशत नगद

यदि तपाईंको एक मात्र उद्देश्य नोक्सनबाट जोगिने हो भने परम्परागत पोर्टफोलियो उचित देखिन्छ । परम्परागत पोर्टफोलियोको एक वर्षमा अधिकतम नोक्सन १४ प्रतिशत मात्र देखिएको थियो । तर सोही अवधिमा मध्यम पोर्टफोलियोको नोक्सान ३२.३ प्रतिशत र आक्रामक लगानीको नोक्सान ४४.४ प्रतिशत रहेको थियो ।

यी ३ वटा पोर्टफोलियोको वार्षिक प्रतिफलको तुलना गर्ने हो भने परम्परागत पोर्टफोलियोबाट वार्षिक ८.१ प्रतिशत मात्र प्रतिफल प्राप्त भएको थियो । तर सोही अवधिमा मध्यमबाट ९.४ प्रतिशत र आक्रामकबाट १० प्रतिशत प्रतिफल प्राप्त भएको थियो ।

प्रतिशतका आधारमा त यी ३ पोर्टफोलियोको प्रतिफलमा ठूलो फरक देखिँदैन । तर ४० वर्षको लगानी अवधिमा भने यसले ठूलो फरक पारेको देखिन्छ । यदि हरेक पोर्टफोलियो १० हजार रुपैयाँको लगानीबाट शुरु गरिएको थियो भने त्यसको अन्तिम प्रतिफल यस्तो देखिन जान्छ ।

परम्परागत ः ३,८९,५१९ रुपैयाँ

मध्यम ः ६,७६,१२६

आक्रामक ः ८,९२,०२८ रुपैयाँ

लगानी पोर्टफोलियोमा कसरी विविधिकरण गर्ने ?

यदि तपाईं विविधतायुक्त पोर्टफोलियो बनाउन चाहनुहुन्छ भने केही टिप्सहरु यहाँ प्रस्तुत गरिएका छन् ।

जोखिम बहन गर्न सक्ने क्षमता तय गर्नेः तपाईंको जोखिम बहन गर्न सक्ने क्षमता भनेको दीर्घकालमा राम्रो प्रतिफल पाउनका लागि अल्पकालमा कति पैसा गुमाउन सक्नुहुन्छ । तपाईंको जोखिम स्तर निर्धारण गर्ने विभिन्न कारक तत्व हुन सक्छन् ।

समय अवधिः तपाईं आफ्नो लगानीबाट कति चाँडो हात झिक्नुहुन्छ ? अवकाश पाउने समय ३०–४० वर्ष बाँकी रहेकाले धेरै जोखिम बहन गर्न सक्ने सम्भावना रहन्छ । तर अवकाश पाउन ५–१० वर्ष मात्र बाँकी भएकाले कम जोखिम मोल्ने सम्भावना हुन्छ ।

आम्दानीको आवश्यकताः यदि तपाईं रोजगार हुनुहुन्छ भने उच्च जोखिमसँगै उच्च प्रतिफल पनि दिने लगानी गर्न सक्नुहुन्छ । तर तपाईं रिटायर्ड हुनुहुन्छ भने जोखिम कम भएका, तर निरन्तर प्रतिफल दिने लगानी गर्न सक्नुहुन्छ ।

पोर्टफोलियोको आकारः पोर्टफोलियोको आकार बढ्दै जाँदा, तपाईंसँग अल्पकालीन नोक्सान बेहोर्ने प्रशस्त हुने भएकाले जोखिम बहन गर्न सक्ने क्षमता पनि बढ्दै जान्छ । तपाईंले चयन गर्ने लगानी तपाईंको जोखिम बहन गर्न सक्ने क्षमताका आधारमा हुनुपर्दछ । उच्च जोखिम बहन गर्न सक्ने क्षमता लगानीकर्ताले पोर्टफोलियोको अधिकांश हिस्सा शेयरमा लगाउन सक्दछन् । तर, जोखिम बहन गर्न सक्ने क्षमता न्यून भएका लगानीकर्ताले भने बोन्ड तथा नगद हिस्सा बढाउँदा उचित हुन जान्छ ।

म्युचुअल फन्डहरुको लाभ लिनेः आफ्नो जोखिम बहन गर्न सक्ने क्षमता तय गरिसकेपछि लगानी गर्नुपर्दछ । तर विविधिकरणयुक्त पोर्टफोलियो बनाउन शुरुवाती चरणका लगानीकर्तालाई समस्या उत्पन्न हुन सक्छ । विविधिकृत लगानीयुक्त पोर्टफोलियो बनाउनका लागि प्रशस्त अध्ययन गर्न र कम्पनी छनोट गर्न समय पनि पर्याप्त चाहिन्छ । यस्तो अवस्थामा म्युचुअल फन्डको लगानी फाइदाकारी हुन सक्छ ।

लगानीलाई शेयर र बोन्डहरुभन्दा अघि बढाउनेः व्यावसायिक वित्तीय लगानीकर्ताले लगानी निर्धारण गर्दा प्रायःजसो शेयर र बोन्डको अनुपातलाई लिने गर्दछन् । तर यहाँ ख्याल गर्नुपर्ने विषय के छ भने, शेयर र बोन्डमा लगानी गर्नु भनेको कम्पनीमा लगानी गर्नु हो । तर लगानी विविधिकरण गर्दा सम्पत्तिका अन्य साधनहरुलाई पनि ध्यान दिनुपर्दछ । त्यसैले, शेयर र बोन्डमा मात्र नभई रियल स्टेट, प्राइभेट इक्विटी, कमोडिटी र नगद लगायत सम्पत्तिका अन्य माध्यममा पनि लगानी विविधिकरण गर्नुपर्दछ ।

लगानी गरिएको सम्पत्तिको नियमित मूल्यांकन गर्नेः तपाईंको पोर्टफोलियो सही तरिकाले विविधिकरण भएको छ भन्ने कसरी थाहा पाउने ? विविधकरण निरन्तर चलिरहने प्रक्रिया हो । लगानीका लागि निर्धारण गरिएको समय अवधि घट्दै जाँदा पोर्टफोलियोमा पनि परिवर्तन आउँदै जान्छ । त्यसैले, लगानीकर्ताले आफ्नो उमेर, आर्थिक अवस्था, लगानी आवश्यकताअनुसार नियमित रुपमा आफ्नो पोर्टफोलियोको मूल्याङ्कन गर्दै जानुपर्छ ।

अन्त्यमा, लगानी गर्नु भनेको जोखिम र प्रतिफलको खेलमा सहभागी बन्नु हो । धरै जोखिम लिँदा ठूलो नोक्सान बेहोर्नुपर्ने पनि हुन सक्छ, विशेषगरी अल्पकालमा । अर्कोतर्फ अति न्यून जोखिम मोल्दा पनि दीर्घकालीन प्रतिफलमा ठूलो असर पर्ने सम्भावना रहन्छ । त्यसैले, लगानी पोर्टफोलियोको विविधिकरण जोखिम र प्रतिफललाई सन्तुलनमा राख्ने उचित माध्यम हो । विविधतायुक्त पोर्टफोलियो बनाउन आफ्नो जोखिम बहन गर्न सक्ने क्षमता, समय अवधि र लगानी उद्देश्यलाई विशेष ख्याल पु¥याउनुपर्दछ । – नेपाली पैसाबाट

Continue Reading

Facebook Comment

कोशी प्रदेश सरकारले पहिलो पटक आयोजना गरेको प्रदेश लगानी सम्मेलनमा १ खर्ब ५२ अर्ब १६ करोड बराबरको लगानी सम्झौता भएको छ ।

कोशी प्रदेशका मुख्यदमन्त्री हिक्मतकुमार कार्कीको उपस्थितिमा भएको समापन समारोहमा १ खर्ब ५२ अर्ब १६ करोड लागत अनुमान भएका ४६ वटा परियोजना सञ्चालनका लागि सम्झौता भएको हो ।

प्रदेश लगानी प्राधिकरणका अनुसार कृषि तर्फ आठ परियोजनामा ३ अर्ब, ऊर्जा तर्फ तीन परियोजनामा आठ अर्ब, ६२ करोड, उद्योग तर्फ १२ परियोजनाका लागि ६६ अर्ब ८७ करोड, पूर्वाधारका नौ परियोजना तर्फ ३८ अर्ब ४१ करोड, पर्यटनका १० परियोजनाका ३४ अर्ब १९ करोड, सूचना प्रविधिका दुई परियोजनामा ४७ करोड, फोहोर मैला व्यवस्थापनको ६० करोडको परियोजना सम्झौता भएको हो ।

निजी क्षेत्रका १९ वटा र सार्वजनिक निजी साझेदारीका २७ वटा परियोजना सम्झौता भएको हो । सम्मेलनमा ७१ वटा परियोजना सोकेसिङ गरिएको थियो ।ती परियोजनाको अनुमानित लागत एक खर्ब ७३ अर्ब ४९ करोडको थियो । समापन समारोहलाई सम्बोधन गर्दै कोशी प्रदेशका मुख्यमन्त्री कार्कीले लगानी सम्मेलन सफल भएको बताए ।

‘संस्थासँग पैसा नभए नै ऋण लिने प्रक्रिया अगाडि बढाइएको हो,’ प्राधिकरणका कार्यकारी निर्देशक शाक्यले भने, ‘अल्पकालीन ऋणको ब्याज महँगो हुन्छ, तै पनि लिनैपर्ने बाध्यता छ ।’

नेपाल विद्युत् प्राधिकरणले श्वेतपत्र जारी गरेको छ । प्राधिकरणका कार्यकारी निर्देशक हितेन्द्रदेव शाक्यले शुक्रबार श्वेतपत्र जारी गरेका हुन् ।

श्वेतपत्र जारी गर्दै प्रबन्ध निर्देशक शाक्यले प्राधिकरणको खातामा मौज्दा शून्य रहेकाले १० अर्ब रुपैयाँ बराबर अल्पकालीन ऋण लिने प्रक्रिया अगाडि बढाइएको बताए ।

अहिले हामीले ६ खर्बको सम्पत्ति देखाउँदै गर्दा र नाफा पनि देखाउँदै गर्दा प्राधिकरणसँग नगद मौज्दात एक रुपैयाँ पनि रहेन छ,’ शाक्यले भने, ‘त्यही भएर हामीले १० अर्ब रुपैयाँ बराबर अल्पकालीन ऋण लिने प्रक्रिया अगाडि बढाएका छौं । यदि हामीसँग नगद मौज्दात थियो भने अल्पकालीन ऋण लिने थिएनौं ।’

उनका अनुसार १० अर्ब अल्पकालीन ऋण लिनका लागि सरकारलाई पत्र पठाइसकिएको छ । ‘संस्थासँग पैसा नभए नै ऋण लिने प्रक्रिया अगाडि बढाइएको हो,’ उनले भने, ‘अल्पकालीन ऋणको ब्याज महँगो हुन्छ, तै पनि लिनैपर्ने बाध्यता छ ।’

श्वेतपत्र अनुसार प्राधिकरण ५ अर्ब २६ करोड रुपैयाँ सञ्चित नोक्सानीमा छ । आर्थिक वर्ष २०८०/८१ सम्म कुल सञ्चित नाफा करिब ४६ अर्ब ४७ करोड रहेको दाबी गरिए पनि चालु आव फागुन मसान्तसम्म नाफा ९ अर्ब ४८ करोड देखाइएको छ । प्राधिकरणको पुरानै वित्तीय विवरण अनुसार यो आयकर अघिको नाफा हो ।

यसबीच प्राधिकरणले कुनै वर्ष पनि आयकर तिरेको छैन । कम्पनीहरूले नाफाको २५ प्रतिशतका दरले आयकर तिर्नुपर्ने व्यवस्था छ । आयकर ऐनको प्रावधान अनुसार कर प्रयोजनका लागि १२ वर्षको नोक्सानी समायोजन र ‘ऐक्सिलेरेटेड डिप्रिसिएसन’ को दाबी सहितको नाफा नोक्सान गणना गर्दा हालसम्म कुल ५ अर्ब २६ करोड नोक्सानी रहेको श्वेतपत्रमा उल्लेख छ ।

त्यसैगरी प्राधिकरण २ खर्ब ४८ अर्ब १२ करोड दीर्घकालीन ऋणमा रहेको तथ्यांक पनि श्वेतपत्रमा उल्लेख छ । त्यसमध्ये नेपाल सरकारको आन्तरिक स्रोततर्फ ७७ अर्ब ८ करोड र नेपाल सरकारको जमानतमा वैदेशिक दातृ निकायतर्फ १ खर्ब ७१ अर्ब ४ करोड रहेको छ ।

प्राधिकरणको कुल दायित्व करिब ३ खर्ब ८५ अर्ब रहेको श्वेतपत्रमा उल्लेख छ । यसबाहेक २०८०/८१ सम्म प्राधिकरणको वित्तीय प्रतिबद्धता तथा सम्भावित दायित्व ६९ अर्ब ५७ करोड छ ।

सर्वोच्च अदालतको लेटरहेड दुरुपयोग अनधिकृत पत्र लेख्ने सर्वोच्च अदालतका शाखा अधिकृत महिमानसिंह विष्टलाई तीन वटा कसुरमा म्याद थप गर्ने तयारी गरिएको छ ।

रेशम चौधरीलाई पक्राउ गरेर डिल्लीबजार कारागार पठाउनुपर्ने पत्र लेख्ने अदालतको मुद्दा रिट दर्ता शाखाका विष्टविरुद्ध तीन वटा कसुरमा म्याद माग्ने तयारी प्रहरीले अघि बढाएको छ । सोही अनुसार जिल्ला प्रहरी परिसर काठमाडौंले तयारी अघि बढाएको छ ।

प्रहरी स्रोतका अनुसार उनीविरुद्ध मुलुकी फौजदारी अपराध संहिताको दफा ८४, दफा ८६ र दफा २७६ को कसुरमा म्याद माग्नुपर्ने भन्दै जिल्ला सरकारी वकिल कार्यालयमा कागजात पेश गर्ने तयारी गरिएको छ । त्यसपछि सरकारी वकिल कार्यालयले काठमाडौं जिल्ला अदालतसँग म्याद माग्ने छ ।

मुलुकी फौजदारी अपराध संहिताको दफा ८४ मा झुट्टा जानकारी दिन नहुने उल्लेख छ । कसैले कुनै राष्ट्रसेवकलाई निजले कानुन बमोजिम गर्नुपर्ने काम गर्नबाट रोक्न लगाउन वा गर्न नहुने काम गर्न लगाउने नियतले कसैलाई झुट्टा जानकारी दिन हुँदैन । यस्तो कसुर गरेमा एक वर्षसम्म कैद वा १० हजार रुपैयाँसम्म जरिवाना दुवै सजाय हुने व्यवस्था छ ।

Advertisement

Advertisement

Advertisement

Advertisement

Advertisement

-

अर्थ6 years ago

अर्थ6 years agoसमाचारमार्फत् आफ्नो चरित्रहत्या गरिएको भन्दै कानेपोखरीका युवा व्यवसायीले गरे पत्रकार सम्मेलन

-

Banner3 years ago

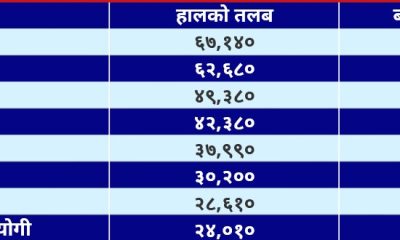

Banner3 years agoसाउनदेखि कुन तहका कर्मचारीको कति तलब ?

-

खेलकुद6 years ago

खेलकुद6 years agoरंगशालाको अवलोकन

-

मुख्य6 years ago

मुख्य6 years agoशेयर बजारमा झिनो अंकको गिरावट

-

अर्थ5 years ago

अर्थ5 years agoगोर्खा डिपाटमेन्ट स्टोर विराटचोकलाई ५० हजार जरिवाना

-

मुख्य6 years ago

मुख्य6 years agoसुन्दरहरैंचामा चोरले बोरामा हालेर लादैं गरेको बच्चालाई आमाले खोस्न सफल

-

मुख्य6 years ago

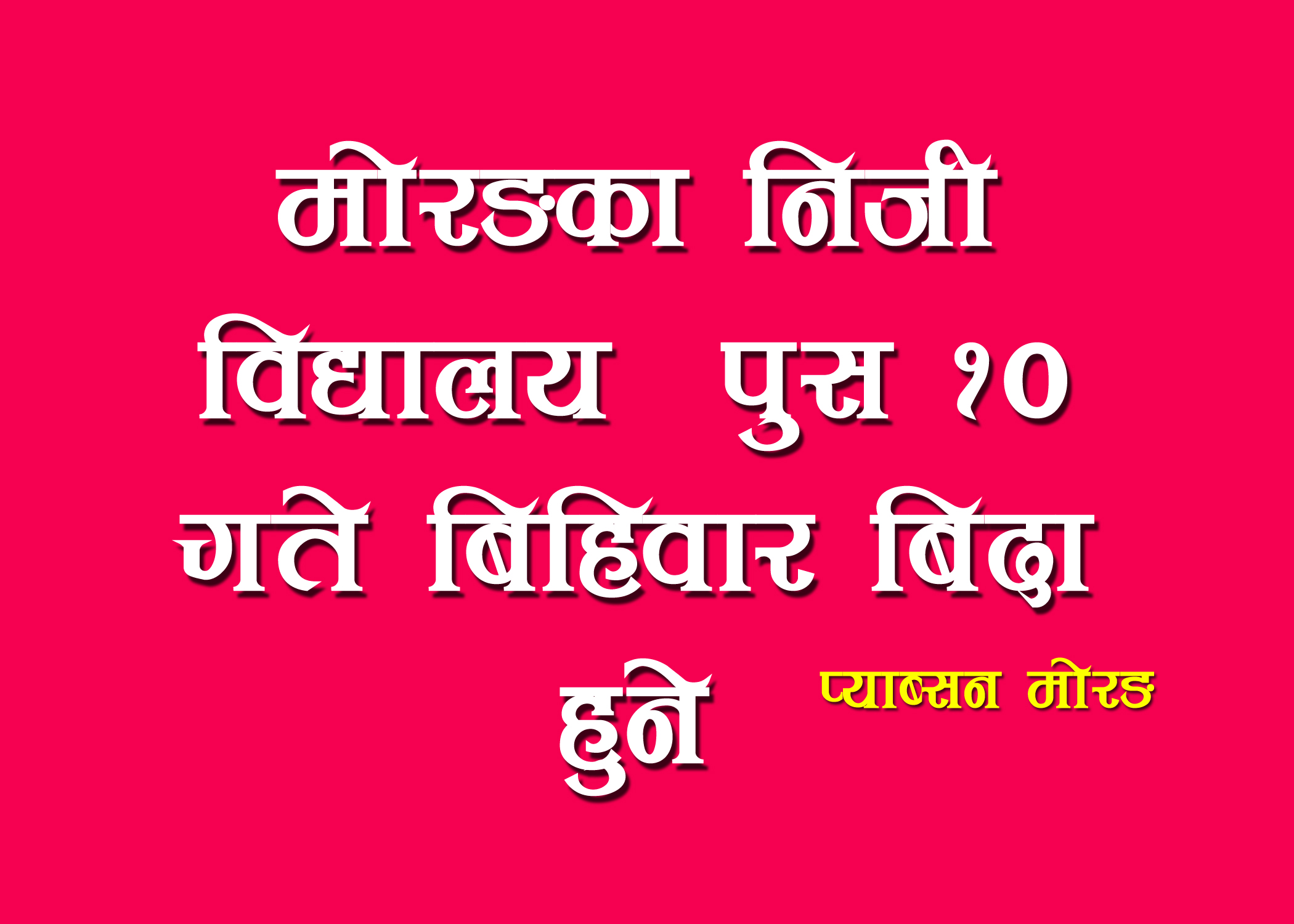

मुख्य6 years agoपुस १० गते खण्डग्रास सूर्यग्रहण लाग्ने भएकाले मोरङका संस्थागत विद्यालय बिदा

-

Banner6 years ago

Banner6 years agoगोठगाउँमा पूर्वाञ्चल विश्वविद्यालय सर्ने, गोठगाउँमा आज साँझ दीप प्रज्वलन गरिने

You must be logged in to post a comment Login